咨询热线 13826933933

2023年残疾人就业保障金政策解读及相关热点问答《财政部关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)明确,自2023年1月1日起至2027年12月31日,延续实施残疾人就业保障金分档减缴政策。对符合公告规定减免条件但缴费人已缴费的,可按规定办理退费。今天,小编梳理了关于残疾人就业保障金的政策解..

13826933933 立即咨询发布时间:2023-11-15 热度:0

《财政部关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)明确,自2023年1月1日起至2027年12月31日,延续实施残疾人就业保障金分档减缴政策。对符合公告规定减免条件但缴费人已缴费的,可按规定办理退费。今天,小编梳理了关于残疾人就业保障金的政策解读、申报流程、热点问答,一起来学习吧!

一、政策解读

1. 什么时候申报缴纳?

2023年10月1日起(费款所属期:2022年1月1日—2022年12月31日)。

2. 谁需要申报缴纳?

凡在南京市范围内的机关、团体、企业、事业单位和民办非企业单位(以下简称“用人单位”),均应按照不低于本单位在职职工总数1.5%的比例安排残疾人就业。达不到规定比例的,应当缴纳残保金。

3. 在哪里申报缴纳?

用人单位可通过电子税务局或到各办税服务厅申报缴纳残保金。

4. 按什么标准申报缴纳?

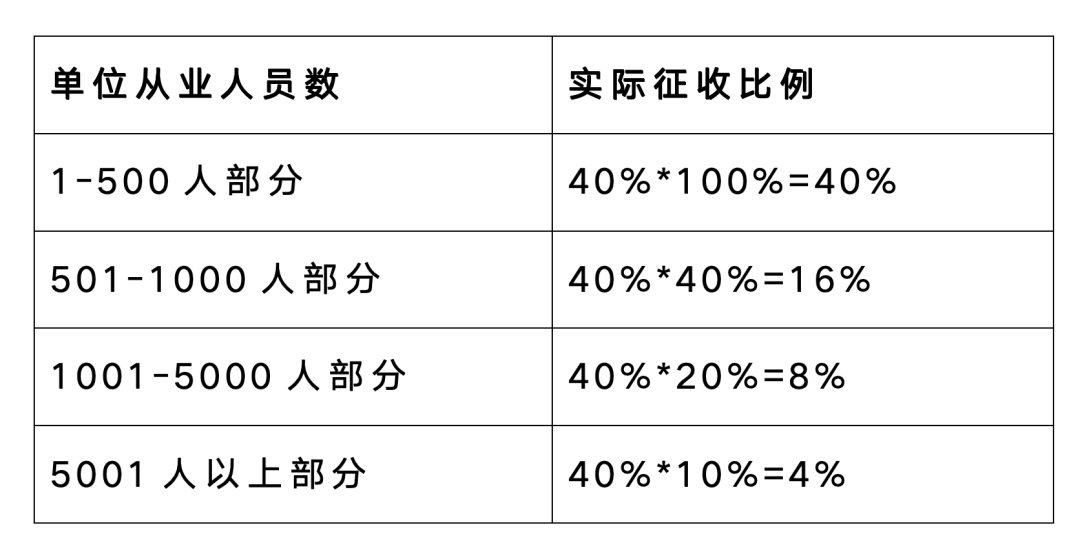

(一)2023年用人单位应缴残保金=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资×征收比例(40%)。

(二)对500人以上的企业,按职工人数分档设置征收比例,具体分档征收标准:

二、常见问题

1. 我企业在职职工人数不足30人,还需要申报缴纳残保金吗?

答:在职职工人数30人(含)以下的企业,暂免征收残保金,但仍需正常申报,电子税务局中申报表会根据人数自动减免。

注意:用人单位如为非企业(南京市范围内的机关、团体、事业单位和民办非企业单位),不得享受以上暂免征收政策。

2. 我单位安排残疾人就业比例已达到1.5%,还需要申报缴纳残保金吗?

答:经残联机构年审,安排残疾人就业比例达1.5%(含)以上的用人单位,不需要缴纳残保金,但仍需正常申报,电子税务局中申报表会根据人数自动减免。

3. 我是个体户,我需要申报残保金吗?

答:不需要,征缴范围是机关、团体、企业、事业单位和民办非企业单位,不包括个体户。

4. 我单位没有残疾人,需要申报缴纳残保金吗?

答:需要,征收范围和对象为安排残疾人就业人数少于本单位在职职工总数1.5%的用人单位。

5.我单位有残疾人,但是报表中的“上年实际安排残疾人就业人数”为0,或者数据不对,且无法修改,怎么办?

答:用人单位2022年度如已安排残疾人就业,应先到各级残联机构进行年审后再进行申报缴纳。申报表中的“上年实际安排残疾人就业人数”会自动带出人数,如果人数不对需要联系各级残联机构核实。南京市残疾人就业管理中心联系电话:85383816。

6. 用人单位在职职工人数如何确定?

答:用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。

计算公式如下:

◆月在职职工平均人数=(月初在职职工人数+月末在职职工人数)÷2;

◆年在职职工人数=月在职职工平均人数之和÷12 。

(季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由双方协商一致后计入其中一方的实际安排残疾人人数计算,不可重复计算。)

注意:人数可以是小数。

7. 2022年新登记注册的用人单位如何申报缴纳?

答:2022年新登记注册的用人单位,应按实际月份于2023年申报缴纳残保金,成立不足1个月的,2023年不缴纳残保金。

8. 如果用人单位办理注销,残保金如何缴纳?

答:用人单位办理注销业务时,应按规定完成以前年度及注销当年的残保金申报缴纳。其中,注销当年度应缴纳的残保金按上一年度征收标准和注销当年实际经营月份申报缴纳。

目前,电子税务局中注销清缴残保金流程已开通,以便于缴费人线上办理注销业务。

来源:南京市税务局

近年来,国家税务总局娄底市税务局充分发挥税收职能作用,聚焦农业产业发展,以政策落实助农、以税费优惠兴农、以创新发展强农,以实实在在的惠农举措为实现农业强、农村美、农民富注入动能。政策助农,精细服务强助力走进冷水江市铎山镇眉山村,映入眼帘的便是“漫山遍野”的葡萄树。一株株葡萄树在乡间梯田上错落有致,葡...

一文梳理企业所得税常见费用税前扣除比例2023年度企业所得税汇算清缴正在进行中,企业所得税中的税前扣除比例太多记不清?别着急!一文梳理最新企业所得税税前扣除的各种比例,快点转发收藏吧~来源:中国税务报新媒体...

一文get增值税进项税额抵扣知识点问:我在为公司办理增值税申报纳税时,进项税额的凭证类型很多,有时候会搞错是否可以进行进项税额抵扣。如何进行判断呢?答:进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。增值税进项税额正确进行抵扣非常重要,是否可以抵扣以及如何...

股权划转税务处理及涉税风险提示作者:杨金斗股权划转作为企业兼并重组的一种较新的方式,因其便捷、实用、税收成本低等特点,越来越多的集团企业通过股权划转来实现企业资源重整、结构优化,值得税务人员重点关注。本文以笔者近期调研的某集团企业股权划转为例,就股权划转中涉及的税种税务处理及税收风险进行探析。一、股...