咨询热线 13826933933

关于重大税收违法失信主体,这些内容你应该知道近期,A企业表示他们有一笔政府性奖励迟迟没到账,原因竟是公司此前虚开发票被列入重大税收违法失信主体。什么是重大税收违法失信主体?成为失信主体为什么会被限制获得政府性资金支持?企业又该如何补救?一、什么是重大税收违法失信主体重大税收违法失信主体(以下简称失信主..

13826933933 立即咨询发布时间:2023-11-06 热度:0

近期,A企业表示他们有一笔政府性奖励迟迟没到账,原因竟是公司此前虚开发票被列入重大税收违法失信主体。什么是重大税收违法失信主体?成为失信主体为什么会被限制获得政府性资金支持?企业又该如何补救?

一、什么是重大税收违法失信主体

重大税收违法失信主体(以下简称失信主体)是指有下列情形之一的纳税人、扣缴义务人或者其他涉税当事人:

(一)伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款100万元以上,且任一年度不缴或者少缴应纳税款占当年各税种应纳税总额10%以上的,或者采取前述手段,不缴或者少缴已扣、已收税款,数额在100万元以上的;

(二)欠缴应纳税款,采取转移或者隐匿财产的手段,妨碍税务机关追缴欠缴的税款,欠缴税款金额100万元以上的;

(三)骗取国家出口退税款的;

(四)以暴力、威胁方法拒不缴纳税款的;

(五)虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的;

(六)虚开增值税普通发票100份以上或者金额400万元以上的;

(七)私自印制、伪造、变造发票,非法制造发票防伪专用品,伪造发票监制章的;

(八)具有偷税、逃避追缴欠税、骗取出口退税、抗税、虚开发票等行为,在稽查案件执行完毕前,不履行税收义务并脱离税务机关监管,经税务机关检查确认走逃(失联)的;

(九)为纳税人、扣缴义务人非法提供银行账户、发票、证明或者其他方便,导致未缴、少缴税款100万元以上或者骗取国家出口退税款的;

(十)税务代理人违反税收法律、行政法规造成纳税人未缴或者少缴税款100万元以上的;

(十一)其他性质恶劣、情节严重、社会危害性较大的税收违法行为。

提醒:

虚开增值税专用发票是没有份额或者数额限制的,只要存在虚开专票的违法事实,就会被列入失信主体。虚开的行为包括为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为。各位老板们做生意开票、取票可千万要注意,不动歪脑筋、不被别人骗。

二、失信主体面临的联合惩戒措施

纳税人如果被列入失信主体,税务机关将失信信息提供给相关部门,由相关部门依法依规采取失信惩戒措施。

根据《关于对重大税收违法案件当事人实施联合惩戒措施的合作备忘录(2016 版)》确定的联合惩戒措施如下:

(一)强化税务管理,通报有关部门(纳税信用级别直接判为D级,适用《纳税信用管理办法(试行)》关于D级纳税人的管理措施);

(二)阻止出境;

(三)限制担任相关职务;

(四)金融机构融资授信参考;

(五)禁止部分高消费行为;

(六)向社会公示;

(七)限制取得政府供应土地;

(八)强化检验检疫监督管理;

(九)依法禁止参加政府采购活动;

(十)禁止适用海关认证企业管理;

(十一)限制证券期货市场部分经营行为;

(十二)限制保险市场部分经营行为;

(十三)禁止受让收费公路权益;

(十四)依法依规限制政府性资金支持;

(十五)从严审核企业债券发行、依法限制公司债券发行;

(十六)依法限制进口关税配额分配;

(十七)通过主要新闻网站向社会公布;

(十八)从严控制生产许可证发放;

(十九)限制从事互联网信息服务;

(二十)依法限制参与有关公共资源交易活动;

(二十一)依法限制参与基础设施和公用事业特许经营;

(二十二)对失信注册执业人员等实施市场和行业禁入;

(二十三)撤销荣誉称号,取消参加评先评优资格;

(二十四)支持行业协会商会对失信会员实行警告、行业内通报批评、公开谴责、不予接纳、劝退等;

(二十五)强化外汇管理;

(二十六)限制在认证行业执业;

(二十七)限制取得认证机构资质,限制获得认证证书;

(二十八)其他。

惩戒的力度较大,可谓是一步错,步步难行,依法诚信纳税才是坦荡正途!

三、失信主体信息提前停止公布

往者不谏,来者可追。为了鼓励企业采取积极的措施弥补此前的失信行为,我们也是有政策予以支持的!

根据《重大税收违法失信主体信息公布管理办法》(国家税务总局令第54号)第十八条的有关规定:

失信信息公布期间,符合下列条件之一的,失信主体或者其破产管理人可以向作出确定失信主体决定的税务机关申请提前停止公布失信信息:

(一)按照《税务处理决定书》《税务行政处罚决定书》缴清(退)税款、滞纳金、罚款,且失信主体失信信息公布满六个月的;

(二)失信主体破产,人民法院出具批准重整计划或认可和解协议的裁定书,税务机关依法受偿的;

(三)在发生重大自然灾害、公共卫生、社会安全等突发事件期间,因参与应急抢险救灾、疫情防控、重大项目建设或者履行社会责任作出突出贡献的。

虽然A企业已经缴清了税款、滞纳金、罚款,但因为失信信息还没有达到六个月的最短公示期,所以税务机关尚不能受理该公司提前停止公布的请求,A企业的政府性奖励也可能因此泡汤,教训不可谓不深!

依法诚信纳税,才是企业良性发展之道,切莫心存侥幸触碰法律红线!

来源:厦门市税务局

近年来,国家税务总局娄底市税务局充分发挥税收职能作用,聚焦农业产业发展,以政策落实助农、以税费优惠兴农、以创新发展强农,以实实在在的惠农举措为实现农业强、农村美、农民富注入动能。政策助农,精细服务强助力走进冷水江市铎山镇眉山村,映入眼帘的便是“漫山遍野”的葡萄树。一株株葡萄树在乡间梯田上错落有致,葡...

一文梳理企业所得税常见费用税前扣除比例2023年度企业所得税汇算清缴正在进行中,企业所得税中的税前扣除比例太多记不清?别着急!一文梳理最新企业所得税税前扣除的各种比例,快点转发收藏吧~来源:中国税务报新媒体...

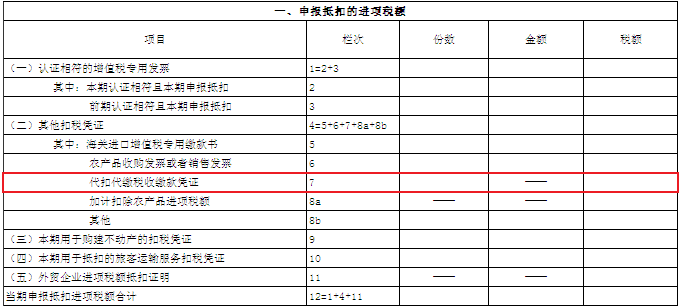

一文get增值税进项税额抵扣知识点问:我在为公司办理增值税申报纳税时,进项税额的凭证类型很多,有时候会搞错是否可以进行进项税额抵扣。如何进行判断呢?答:进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。增值税进项税额正确进行抵扣非常重要,是否可以抵扣以及如何...

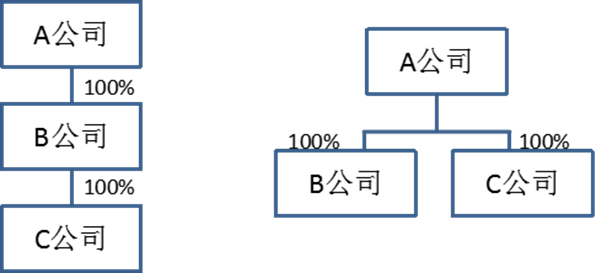

股权划转税务处理及涉税风险提示作者:杨金斗股权划转作为企业兼并重组的一种较新的方式,因其便捷、实用、税收成本低等特点,越来越多的集团企业通过股权划转来实现企业资源重整、结构优化,值得税务人员重点关注。本文以笔者近期调研的某集团企业股权划转为例,就股权划转中涉及的税种税务处理及税收风险进行探析。一、股...